Expatriation : comment souscrire une assurance avec des antécédents médicaux ?

Lors de choisir votre assurance santé expatrié, votre assureur va vous demander de compléter un questionnaire médical. La liste des questions est plus ou moins longue et peuvent remonter à plusieurs dizaines d’année. En effet, il souhaite connaître votre état de santé afin de déterminer la juste prime. Mais il arrive parfois que celui-ci décide de ne pas couvrir les frais médicaux suite à maladie préexistantes.

Que faire en cas de refus d’assurance ? Qu’est-ce qu’un antécédent médical ? On vous éclaire sur le sujet.

Qu’est-ce qu’un antécédent médical ou une maladie préexistante ?

Les assurances santé expatriés vont le définir comme un accident, une maladie, une dont vous avez connaissance au moment de la souscription de votre contrat.

Un antécédent médical ou une maladie préexistante va donc concerne :

- Une maladie en cours de traitement, sa convalescence ou la phase de rémission

- Une maladie Chronique comme le diabète, une maladie cardiaque, infarctus, hypertension, AVC, hépatite C, des troubles psychiques, …

- Un handicap avec traitement, une maladie rare ou orpheline

- Les conséquences d’un accident ou d’une maladie (traitement du cancer, par exemple)

Santé Mobility conseille les expatriés dans leur choix d’assurance santé internationale

Partir à l’étranger, c’est aussi vérifier que sa famille est bien couverte en cas de maladie, d’accident ou d’hospitalisation.

Santé Mobility vous propose en quelques clics de comparer parmi les meilleurs contrats santé expatrié et de choisir les garanties qui vous conviennent (frais d’hospitalisation, maternité, consultation, assistance rapatriement). C’est un service gratuit, rapide et complet.

Pourquoi déclarer les conditions médicales existantes sur une assurance expatrié ?

À l’inverse d’un régime de santé obligatoire comme la sécurité sociale, l’adhésion à un contrat santé expatrié est sur une démarche volontaire donc facultative.

Les assureurs santé pour expatrié pratiquent donc une sélection médicale à la souscription de votre contrat pour plusieurs raisons :

- Limiter leurs risques financiers par la prise en charge de pathologie certaines à l’adhésion. Une personne qui serait enceinte à l’adhésion représente un coût financier certain, par exemple.

- Éviter de dégrader leur ration sinistre/primes

- Maintenir un niveau de cotisations stable pour les expatriés assurés dans leur compagnie.

Sans cette sélection, un assureur pourrait a voir de nombreux risques graves qui pourraient mettre en péril sa stabilité financière. Il a bien sûr d’autres moyens pour limiter les augmentations de cotisations comme la maîtrise de ses coûts de gestion ou la renégociation des frais médicaux, mais cette sélection est primordiale.

Faut-il déclarer les conditions médicales existantes ?

Oui, c’est impératif. Lorsque vous allez remplir votre questionnaire médical, il faut répondre avec sincérité et exactitude.

Ne pas déclarer certaines maladies, c’est le risque de se voir refuser un remboursement ou même de se faire résilier son contrat.

Conformément à l’article L. 113-8 du Code des assurances, votre adhésion est nulle en cas de réticence ou de fausse déclaration intentionnelle.

Même, si votre omission ou votre déclaration inexacte est non intentionnelle, votre remboursement peut être réduit en proportion du montant des cotisations payées par rapport au montant des cotisations qui aurait été dû si les risques avaient été correctement déclarés (article 113-9 du Code des assurances).

La grossesse est-elle considérée comme une condition médicale préexistante ?

Au titre d’un assurance santé pour expatrié, la grossesse est une condition médicale préexistante. Elle doit être déclarée sur le questionnaire médical et sera exclue. Vous ne pourrez donc pas être remboursé des frais de votre maternité.

Pour plus d’information, consultez notre article : Maternité, grossesse, assurance en expatriation : le mode d’emploi

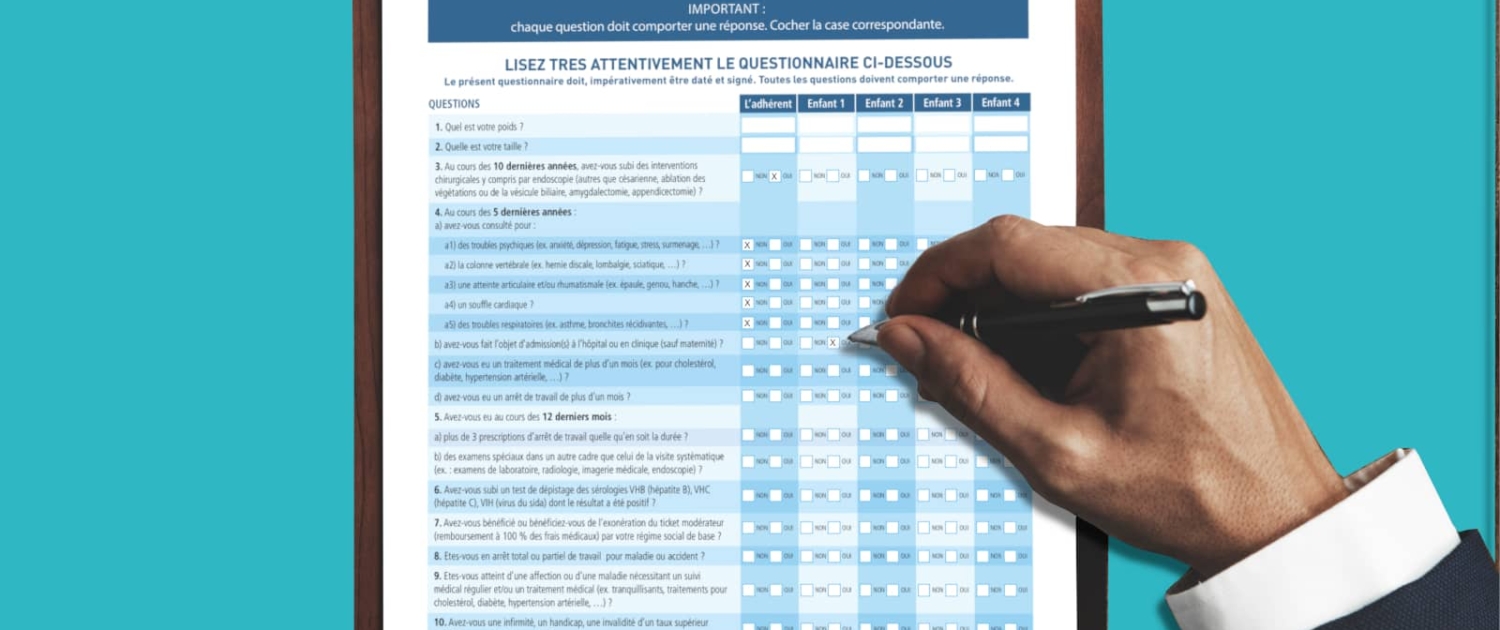

Quels sont les renseignements demandés sur un questionnaire médical pour une assurance expatrié ?

Selon les compagnies et les destinations d’expatriation, votre questionnaire devra être rempli et signé entre 3 à 6 mois de votre adhésion.

Les questions sur votre état de santé peuvent remonter jusqu’à 15 ans. On pourra ainsi vous demander :

Sur les 15 dernières années :

Êtes-vous ou avez-vous été au cours des 15 dernières années pris(e) en charge à 100 % pour raison médicale au titre d’une affection de longue durée (ALD) par un organisme d’assurance maladie ?

Sur les 10 dernières années :

Avez-vous été hospitalisé(e) et/ou subi une intervention chirurgicale y compris par endoscopie (autres que pour césarienne, ablation des végétations ou de la vésicule biliaire, amygdalectomie, appendicectomie, dent de sagesse)

Sur les 5 dernières années :

Avez-vous consulté pour troubles psychiques, problème à la colonne vertébrale, articulation, problème cardiaque, troubles respiratoires ?

Avez-vous bénéficié d’un traitement médical sur prescription, d’une durée de plus de 30 jours ?

Avez-vous eu un arrêt de travail de plus d’un mois ?

Sur les 12 derniers mois :

Avez-vous eu des examens spéciaux, des arrêts de travail, subi un test hépatique ou VIH dont le résultat est positif, ?

Avez-vous une infirmité, un handicap ou une maladie avec suivie médical ?

Les assureurs sont libres de poser les questions qu’ils souhaitent sur votre état de santé passé ou les examens et interventions à venir. Vos réponses ou justificatifs médicaux doivent toujours être envoyés sous pli cacheté à l’attention du médecin-conseil de la compagnie d’assurance.

Quelles sont les réponses possibles en fonction de ma déclaration d’antécédents médicaux ?

Si vous avez répondu OUI à une ou plusieurs questions, vous devez apporter toutes les précisions et justificatifs sur votre état de santé. Le médecin-conseil les analysera. En fonction de ses réponses, votre assurance santé internationale peut vous proposer différentes solutions.

La majoration de votre prime

Certes, cela va augmenter votre budget assurance santé, mais toutes les futures dépenses médicales liées à vos pathologies préexistantes seront remboursées et cela tant que vous adhérerez au contrat.

Les consultations, frais de pharmacie ou une éventuelle hospitalisation seront prise en charge en fonction des montants et plafonds de votre contrat.

Attention, si vous changez de compagnie d’assurance, vous devrez remplir un nouveau questionnaire médical. Une autre assurance santé expatrié peut vous refuser le risque ou l’adhésion au contrat.

L’exclusion de la maladie préexistante

Vous l’aurez compris, tous les frais liés à cette pathologie seront exclus. Faites-vous préciser si les conséquences de cette maladie le sont aussi.

Il se peut que votre assurance vous exclue les risques de lombalgies, mais acceptent de les couvrir si elles font suite à un accident de voiture par exemple.

Rien ne vous empêche, quelques années après votre adhésion à réexaminer votre état de santé afin de voir si cette exclusion peut être levée.

Le refus d’adhésion

C’est un cas possible, mais qui reste rare. Cette décision est souvent appliquée en cas de pathologies évolutives, comme la sclérose en plaques ou un accident récent qui n’est pas encore consolidé.

La Caisse des Français de l’étranger et les antécédents médicaux

Quel que soit votre statut, vous pouvez adhérer à la CFE (salarié, indépendant, étudiant, retraité). À l’adhésion, il n’y pas besoin de remplir un questionnaire médical. Cela a pour avantage de garantir des maladies préexistantes et vos antécédents médiaux.

Mais la prise en charge se fera sur la base des conditions de la sécurité sociale. Dans certains pays, cette prise en charge est largement insuffisante et le reste à charge sera important.

Il vous faudra donc souscrire à une assurance complémentaire à la CFE. Mais une assurance complémentaire CFE peut vous refuser l’adhésion ou vous exclure une pathologie préexistante, car elle vous imposera un questionnaire de santé.

Comment choisir une assurance expatrié avec des antécédents médicaux connus ?

Il ne faut pas attendre le souci de santé pour souscrire une assurance santé internationale. Mieux vaut le faire dès votre départ en expatriation et être prévoyant.

Pour vous aider dans votre choix pour votre assurance santé expatrié, nous mettons à votre disposition notre comparateur d’assurance santé expatrié.

En quelques clics, vous obtiendrez des devis en fonction de votre choix et de votre destination.

Nos conseillers sont à votre disposition pour vous renseigner. Vous pouvez faire état avec eux lors de vos échanges d’un éventuel problème de santé, mais cela reste à votre discrétion. Le droit au respect du secret médical vous est garanti sauf choix contraire de votre part.

Cet échange sera informel et non renseigné sur la demande de votre devis, car vous seul devrez le signaler lors de l’envoi de votre questionnaire médical. Cela permet juste au conseiller de vous orienter vers l’offre la plus adaptée à votre situation.